توضیحی کوتاه: کار تحقیق و نوشتن بخش حاضر این مقاله در سال 94 به پایان رسیده بود، اما ویرایش و انتشار آن هربار به تعویق می افتاد. به همین دلیل داده های موجود در متن عمدتا به تحولات اقتصادی دوران احمدی نژاد و یا اوایل دولت روحانی اختصاص دارد. ممکن است در برخی موارد داده های جدیدتری را می شد وارد بحث کرد. این اما در اساس بحث تغییری ایجاد نمی کرد و به همین دلیل متن بدون تغییر انتشار می یابد.

تضاد کار و سرمایه در دهه ی 80- رشد و رکود در دهه ی 80 نمودی دیگر از تضاد کار و سرمایه

در این بخش به کمک آمار و شاخص های اقتصادی اثبات خواهد شد که در حالیکه بخش انحصاری سرمایه در دهه 70 با رشد خود افزایش انباشت کل و بسط سرمایه خرد و متوسط را به همراه می آورد؛ این روند در دهه 80 و علی رغم تلاش دولت های وقت تداوم نیافت. در بخش اعظم این دهه علی رغم تمرکز و تراکم شدیدتر سرمایه و رونق در بخش انحصاری بورژوازی، اقتصاد ایران در مجموع و در کلیت خود رو به رکود گذاشت. رشد اقتصادی در طول این دهه نه تنها هیچگاه به ابعاد پیش بینی شده برای حفظ نرخ رشد ضروری نرسید، بلکه میانگین نرخ تولید ناخالص داخلی روندی نزولی به خود گرفت. این بررسی -برخلاف تبلیغات کارگزاران و اصلاح طلبان حکومتی مبنی بر این که رکود اقتصادی با روی کار آمدن احمدی نژاد و سوء مدیریت ها شروع شد- اثبات می نماید که افت اقتصادی از دور دوم ریاست جمهوری خاتمی و به دلیل تشدید تضادهای درونی سرمایه شروع و در دوران احمدی نژاد – پس از یک توقف کوتاه - تشدید گردید. در این تحقیق تاثیر این تضادها بر روند اقتصادی- سیاسی رویدادهای ایران مورد مطالعه قرار خواهد گرفت.

اما پیش از آن که به بررسی شاخص های اقتصادی بپردازیم، به مطالعه اجمالی عوامل و تناقضاتی بپردازیم که رکودِ دهه ی 80 را در اقتصاد ایران اجتناب ناپذیر می کردند.

آشکار شدن تضادهای درونی سرمایه در ایران- تاثیر قانون تکامل نابرابر سرمایه

در آستانه ی دهه ی 80 فاصله ترکیب ارگانیک سرمایه دربخش غیر انحصاری نسبت به بخش انحصاری بسیار زیاد شده بود. به عبارت دیگر بخش انحصاری سرمایه داری ایران که از دل بورژوازی ایران طی دو دهه ی گذشته سر برآورده بود به سرعت رشد کرده و به تدریج به ایجاد یک بخش بسیار پیشرفته در تولید سرمایه داری در کنار یک بخش عقب مانده شکل داده بود.

این امر به بازتوزیع بیش از پیشِ سودِ بخش های کوچکتر و غیر انحصاری به نفع بخش انحصاری تمام می شد. همان بخش از بدنه ی بورژوایی اقتصاد ایران که در دهه ی 70 در تاثیر متقابل با سرمایه های انحصاری بسط می یافت اینک و با شروع دهه ی 80 در شکاف های ایجاد شده ی حاصل از رشد نجومی سرمایه داری انحصاری منقبض می شد. علاوه بر این با گسترش بازار و مبادلات خارجی، همین رابطه بین کل سرمایه داری ایران با سرمایه های قوی تر در جهان و از جمله سرمایه ها و کالاهای چینی برقرار شده بود. بازتوزیع سود سرمایه در عرصه بین المللی فشار خود را بر کل اقتصاد سرمایه در ایران و به طور ویژه بر سرمایه های غیر انحصاری آن وارد می آورد.

با نزول نرخ سودِ سرمایه های متوسط و کوچک، افت اقتصادی دامنِ بخش بزرگی از اقتصاد ایران را گرفت و به کاهش نرخ انباشت کل و طبیعتا کاهش نرخ رشد اقتصادی انجامید. از آن پس وبه تدریج سرمایه گذاری برای بخش بزرگی از بورژوازی کوچک و به دنبال آن بورژوازی متوسط به صرفه نبود. این امر سرمایه ها را به سمت بورس، دلالی، مستغلات و گسترش هرچه بیشتر فساد اقتصادی و سیاسی سوق می داد و به همان نسبت بر شدت رکود می افزود. بدین ترتیب الگویی را که سرمایه برای تضمین انباشت تحمیل کرده بود و بر تعدیل اقتصادی، خصوصی سازی ها با امتیازات ویژه برای سرمایه های بزرگ و آزاد سازی گردش سرمایه استوار بود و رونق بخش اعظم دهه 70 را برای بورژوازی ایران وفقر بیشتر را برای طبقه کارگر به ارمغان آورده بود، تناقضات خود را آشکار می کرد. این تناقضات در حقیقت از تناقض درونی سرمایه نشات می گرفت. تناقضی که هر چند به رشد سریع الیگارشی های سرمایه ای در ایران انجامیده بود و بر قدرت آن ها افزوده بود، می رفت که با دامن زدن به رکود اقتصادی و ممانعت از رشد بازار داخلی به محدود کردن زمینه های توسعه سرمایه گذاری منجر شود. اما طبیعی بود که این رکود ابتدا باید دامن سرمایه های خرد و غیر انحصاری را می گرفت. سرمایه ی انحصاری ایران در این مقطع برای جلوگیری از تسری افت رو به تزاید به بخش انحصاری چاره ای نداشت جز این که باز هم فشار را به سطح دستمزد کارگران منتقل کند، بورژوازی غیر انحصاری را هرچه بیشتر تحت فشار بازتوزیع سود خرد کند، و انحصار خود را بر بازار داخلی تشدید نماید.

آن چه در حال وقوع بود پروسه قانونمند توسعه سرمایه داری بود که در ایران بدین گونه نمود می یافت. با شروع دهه 80، رقابت ها شدیدتر و فضا تنگ تر می شد. سرمایه ی انحصاری برای حفظ خود باید بیش از پیش تسلط خود را بر تمامی منابع موجود تضمین می نمود و تصرف بخش های تولیدی و تجاری را تسریع می کرد. خصوصی سازی ها شتاب گرفتند و عرصه بر سرمایه گذاری های خارجی محدودتر شد. در این مرحله برای این انحصارات چاره ای نبود جز این که در مسیر ورود سرمایه های خارجی مانع ایجاد کنند. هلدینگ های ایران قدرت رقابت آزاد با تراست های چند ملیتی را نداشتند و نمی توانستند اجازه دهند که تنها منابع حیاتی موجود در ایران به تصرف آن ها درآیند. مقابله با نفوذ و تهاجم فرهنگی باید جای گفتگوی تمدن ها را می گرفت.

******

تا پیش از این، گرایش نزولی نرخ سود در ایران -در رقابت با سرمایه جهانی- تا حدودی با بازتوزیع سودی از سرمایه جهانی که از طریق رانت نفتی نصیب سرمایه در ایران می شود جبران می شد. اما اکنون دیگر حجم سرمایه گذاری ها در ایران به حدی گسترش یافته بود که رانت نفتی دیگر به تنهایی قادر نبود و نیست که هم گرایش نزولی نرخ سود را در اقتصاد ایران خنثی کند و هم خروج بخشی از ارزش اضافی تولید شده در ایران به نفع سرمایه ی جهانی را که بر اثر سطح پایین تر ترکیب ارگانیک سرمایه و رقابت در بازار کالا و سرمایه ی جهانی صورت می گیرد جبران نماید.

در این دوره و هم اکنون نیز حفظ چرخه سرمایه گذاری و جبران هزینه ها و زیان های انحصارات مستلزم حجمی عظیم از انباشت بود و هست. همین امر باعث شد تا بلوک های قدرت و انحصارات در ایران با اختصاص بخش اعظم رانت های نفتی به خود و استفاده از امتیازات و معافیت ها، رکود حاصل از گرایش نزولی نرخ سود را به بخش های پایینی اقتصاد منتقل کنند.

توسعه نامتوازن سرمایه معضلی است که از تضاد دیالکتیکی کار و سرمایه ناشی می شود. و این تضاد نیز که موتور توسعه سرمایه است می تواند نهایتا به رکود سرمایه بیانجامد. این تضاد همچنین می تواند به بحران سرمایه داری فرا بروید؛ تا آن جا که با انهدام بخش عظیمی از ثروت اجتماعی و به جای گذاشتن عوارضی شدید احتمال رونق بعدی اقتصاد را در سطحی بالاتر فراهم نماید. این تحول به لحاظ سیاسی معمولا با تکان ها و تشنجات سیاسی و گاه حتی جنگ های خارجی توام می شود. غلبه سرمایه ایران بر این شرایط نیز مستلزم تغییرات سیاسی اساسی است. تغییراتی که باید به تکامل سرمایه و فراروی دولت مدرن بیانجامد. تداخل این امر در ایران با تحولات مشابه در منطقه و جهان، ابعادی پیچیده تر به تحولات می بخشد و کشمکش های داخلی و بین المللی را تشدید می نماید.

بازتاب همین تضاد در عرصه های مختلف اقتصادی- اجتماعی و سیاسی دهه 80 و تاثیرات آن از موضوعاتی است که در ادامه مطلب بدان خواهیم پرداخت. آن چنان که در بخش های بعدی روشن خواهد شد این تحول برای سرمایه داری ایران با چالش های بسیاری همراه است. چالش هایی که می تواند برای کارگران و زحمتکشان ایران بیش از پیش بدبختی به بار آورد و آن ها را به قعر باتلاق فلاکت بکشاند و یا به زمینه ای برای انقلاب و رهایی آنان تبدیل شود.

*****

بنابر این خصلت اصلی توسعه سرمایه داری در ایران دهه ی 80 این بوده که بخش کلان سرمایه در حال رشد و بخش وسیع تر اما کوچک سرمایه در حال بازایستادن بوده و در حقیقت با تبدیل شدن به نقدینگی ارزش افزایی خود را به عنوان سرمایه از دست داده نابود شده است.

سرمایه داری ایران برای حل این تناقض تا آن جا که ممکن بوده است به کاهش بهای نیروی کار و سهم کار لازم نسبت به کار اضافی دست زده است. اما حل کاهش رشد انباشت سرمایه در ایران فقط با کاهش سطح دستمزدهای واقعی میسر نیست و چه بسا این کاهش خود به نزول بیشتر نرخ انباشت بیانجامد.

صاحبان رانت ها و امتیازات و گروه های بزرگ اقتصادی و شبه دولت ها در این دهه توانستند به مدت یک دهه بر گرایش نزولی نرخ سود و تناقضات موجود غلبه کنند و ضعف سودآوری سرمایه ی انحصاری در ایران را نسبت به نرخ متوسط سود سرمایه جهانی– البته به قیمت تباهی طبقه کارگر و کسادی بورژوازی خرد و متوسط- جبران نمایند. اما همان طور که وقایع سال های آخر دهه ی 80 و ابتدای دهه ی 90 هم نشان داد، این روند نمی توانست پا برجا بماند. نرخ رشد انباشت بخش انحصاری نیز به تدریج رو به کاهش گذاشت و چشم انداز دوران بحران ها و جراحی های بزرگتر آشکار گردید.

دهه ی 80 و تولید ناخالص داخلی ایران در آیینه آمار

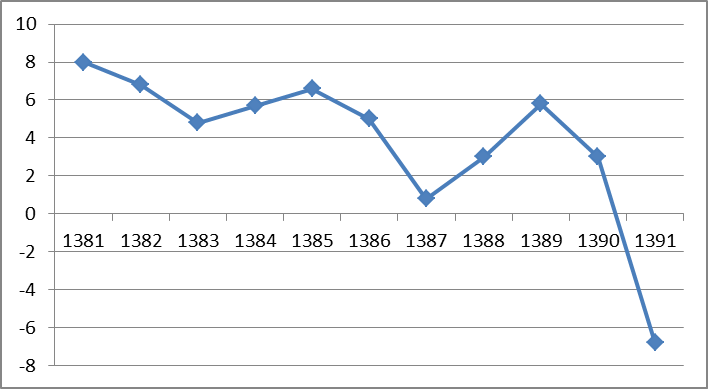

در حالیکه حداقل متوسط نرخ رشد اقتصادی مورد نیاز ایران برای حفظ قدرت رقابت منطقه ای در سند چشم انداز (مصوبه آبان سال 1382)، 8 درصد اعلام شده بود، رشد اقتصادی پس از آن هیچگاه و در هیچ سالی به این رقم نزدیک هم نشد. برای تحقیق پیرامون علل و عوامل این مسئله و برای ارائه تصویری از اقتصاد ایران -که با افت اقتصادی در سال های اول این دهه شروع شد و با رکود به پایان رسید- به بررسی شاخص های اقتصادی این دوره می پردازیم. این آمارها از منابع تصحیح شده ی بانک مرکزی اخذ شده اند. آمارهای تصحیح شده ای که پس از فروکش کردن جنجال های سیاسی و بازبینی مجدد منتشر می شوند قابل اطمینان ترند.

بنابر آمار منتشره توسط بانک مرکزی جمهوری اسلامی (آمارهای منتشر شده توسط مرکز آمار ایران نیز با اندکی تفاوت نتایج مشابهی به دست می دهند)، رشد اقتصادی ایران (رشد اقتصادی در یک سال برابر است با تغییرات نسبی تولید ناخالص داخلی نسبت به سال قبل)در سال 1381 ؛ 8 درصد بوده است. این رقم در سال 1382 به 6.8 درصد کاهش یافته و در سال 1383 مجددا تا 4.8 درصد پایین آمد. کاهش رشد اقتصادی طی سال های بعد با اندکی افت و خیز ادامه داشته و تنها در سال های 1384 و 1385 به دلیل سیاست های انبساطی دولت احمدی نژاد اندکی افزایش یافت. (در سال 1384؛ 5.7 و در سال 1385؛ 6.6 درصد) از آن پس این روند کاهشی دوباره ادامه یافت، تا اینکه در سال 1386 ؛ به 5 درصد رسیده است (آمار اعلام شده قبلی برای این سال 6.7 درصد بود).(فارس: تازه ترین گزارش رسمی بانک مرکزی در نشریه روند حاکی است، نرخ رشد اقتصادی ایران در سال 86 پنج درصد بوده است که این نرخ در سال بعد از آن یعنی 87 با افت شدید به 0.8 درصد رسید) (90/12/19جزئیات نرخ رشد اقتصادی 4 سال گذشته/ از 0.8 تا 5.8.). این کاهش تدریجی تا سقوط شدید نرخ رشد اقتصادی تا هشت دهم درصد(0.8) در سال 1387 نسبت به سال قبل از آن دنبال شد. هرچند نرخ تولید ناخالص داخلی در سال 1388؛ 3 درصد و در سال1389 رقم 5.8 درصد را نشان می دهد ولی اولا افزایش این ارقام نسبت به رشد پایین سال 87 صورت گرفته و نمی تواند به معنای رشد اقتصادی تلقی شود. در ثانی این وقفه ای بوده است که به دلیل تجدید سیاست انبساطی دولت ایجاد شده است که تاثیرات آن خود را در تورم سال های بعد و سقوط سال 1391 آشکار می کند.

هرچند رشد منفی سهم بخش کشاورزی (به علت خشکسالی) و کاهش قیمت نفت (به علت بحران جهانی) در تولید ناخالص داخلی سال 1387 قابل ملاحظه بود، ولی همان طور که در ادامه ی مطالب خواهیم دید به دلیل درون گرا بودن اقتصاد ایران در آن ایام تاثیر بحران نمی توانست به این اندازه در کاهش رشد اقتصادی مؤثر باشد. قیمت نفت از اواخر تابستان 1387 رو به کاهش گذاشت و اثرات آن نمی توانست فورا و به این شدت در رشد اقتصادی همان سال آشکار گردد. کما اینکه متوسط رشد اقتصادی کشورهای به اصطلاح در حال توسعه در این سال(2008) 6.1 درصد، در خاورمیانه و شمال آفریقا 5.1 درصد و در کشورهای مشترک المنافع 5.5 درصد بوده است. اثرات مخرب بحران و سقوط آزاد اقتصادی حتی بر رشد اقتصادی آمریکا و منطقه یورو که در مرکز این بحران ایستاده بودند؛ تازه به طور جدی در آمار سال 2009 (1388) ظاهر می شود و نه در آمار سال 2008.

بنابر این سقوط اقتصادی سال 1387 نشانه ی جابه جایی گسل هایی بود که وزن رکود اقتصادی را به شانه های بخش انحصاری نیز منتقل می نمود. تاثیر این زمین لرزه کوچک را بر شتاب گیری استراتژی توسعه صادرات و ایضا شکل گیری رویدادهایی همچون جنبش سبز در سال های بعد نمی توان نادیده گرفت.

کاهش شدید و خارج از قاعده رشد اقتصادی در سال 87 علاوه بر روند عمومی افت اقتصادی، تحت تاثیر سیاست های پولی و مالی انقباضی دولت در این سال برای مهار تورم و کاهش نرخ واقعی ارز بود. دولت نهم تا پیش از این و از ابتدای روی کار آمدنش با سیاست انبساطی تلاش نموده بود با افت اقتصادی دوره دوم دولت خاتمی مبارزه کند و با تحریک بازار، اقتصاد را به حرکت وادارد. اما این سیاست نه تنها نتوانسته بود گرایش نرخ سود به نزول را در سرمایه داری ایران خنثی کند بلکه به ایجاد عوارضی هم منجر شده بود.

نمودار 1- رشد اقتصادی محاسبه شده بر اساس داده های تصحیح شده بانک مرکزی

این کاهش تدریجی در رشد اقتصادی از انتهای سال 81 به بعد در حالی صورت می گیرد که درآمد نفت روند رو به افزایش داشته است. و این روند در تمام طول دهه 80 ادامه یافته است.

نمودار 2- نرخ رشد درآمدهای نفتی (منبع:بانک مرکزی جمهوری اسلامی)

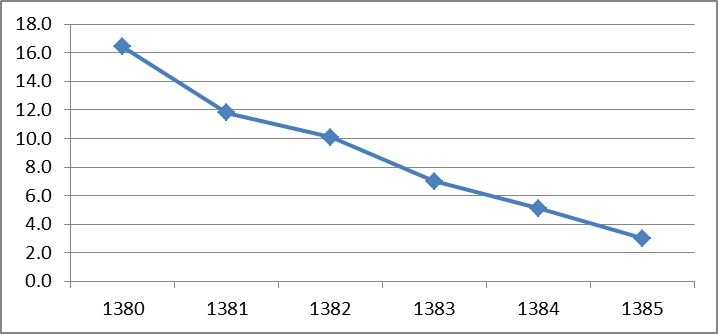

کاهش نرخ رشد تشکیل سرمایه ثابت ناخالص

بر طبق آمارهای ارائه شده توسط بانک مرکزی، نرخ تشکیل سرمایه ثابت ناخالص به قیمت های ثابت سال1376 در طی سال های 1380 تا 1385 یعنی دور دوم ریاست جمهوری خاتمی به شدت رو به کاهش بوده است. این درحالی است که طی دهه ی 70 این شاخص افزایش نشان می داده است. جدول و نمودار زیر این روند کاهشی در نرخ تشکیل سرمایه ثابت را نشان می دهد و این ادعا را که نیمه ی اول دهه ی 80 آغاز یک دوره از افت در اقتصاد ایران است اثبات می نماید.

|

سال |

درصد |

|

1380 |

16.4 |

|

1381 |

11.8 |

|

1382 |

10.1 |

|

1383 |

7.0 |

|

1384 |

5.1 |

|

1385 |

3.0 |

جدول 1- نرخ تشکیل سرمایه ثابت (سال پایه 1376) ماخذ بانک مرکزی

نمودار 3- نرخ تشکیل سرمایه ثابت از سال 80 تا 85. سال پایه 76

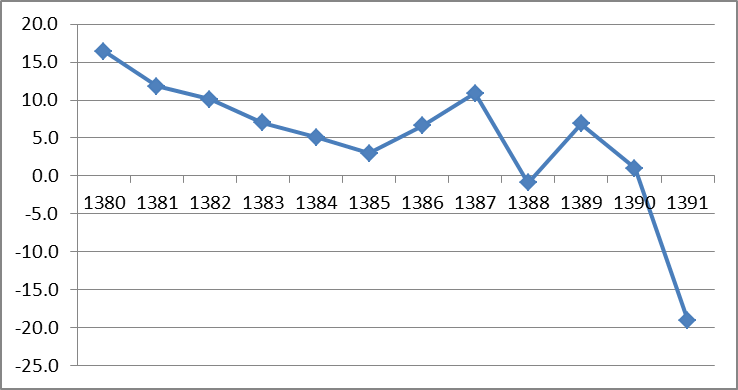

این کاهش در نرخ تشکیل سرمایه ثابت پس از سال 85 و با حمایت های احمدی نژاد از بنگاه های زود بازده و افزایش تعداد کارگاه های کوچک و متوسطی که به بهره برداری رسیده بودند اندکی رو به بهبود نهاد. سال 1386 و 87 این ارقام به 6.6 و 19.9 رسید. اما عمر این بهبود نیز همچون نرخ تولید ناخالص زودگذر بود. احمدی نژاد نمی توانست برخلاف قوانین انباشت گام بردارد. توسعه سرمایه داری در ایران بیش از همیشه به توسعه سریع بخش انحصاری آن گره خورده بود و همچون سیاه چاله منابع ثروت را به سوی سرمایه ی انحصاری می کشید. هر چه سرمایه ی انحصاری بزرگتر می شد و هر چه بر ترکیب ارگانیک آن افزوده می گشت، سرمایه های کوچکتر بیشتر زیر بار توزیع مجدد سود کمر خم می کردند. با توهمات و اقدامات احمدی نژاد نمی شد جلوی تبدیل افت اقتصادی به رکود را گرفت.

نمودار a3- نرخ تشکیل سرمایه ثابت از سال 80 تا 91. سال پایه 76

دو جریان مخالف در اقتصاد ایران

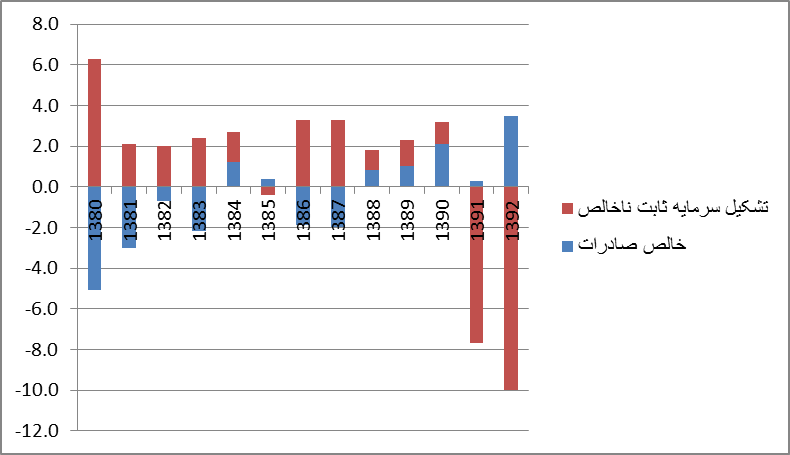

در جدول شماره ی 2 و نمودار شماره ی 4، افزایش سهم صادرات از تولید ناخالص داخلی را در نیمه دوم و به خصوص از سال 88 به بعد مشاهده می کنیم. سهم صادرات غیرنفتی در ابتدای این دهه تاثیر منفی در رشد اقتصادی داشته است. اما با شروع دولت نهم سهم صادرات از تولید ناخالص داخلی بهبود می یابد و با افت و خیز اندکی از سال 88 به بعد تاثیری مثبت بر این شاخص می گذارد.

این امر نیز در کنار آمارهای مربوط به توسعه بخش انحصاری در طی دهه ی 80 روند متضاد رشد دو بخش از اقتصاد ایران را ثابت می کند و حاکی از آن است که گروه های ذینفع در صادرات، یعنی گروه های بزرگ اقتصادی عمدتا از افت اقتصادی بخش اعظم دهه ی 80 تاثیر نپذیرفته و همچنان در حال رشد بوده اند. به عبارت دیگر در حالی که کل اقتصاد از کاهش نرخ تشکیل سرمایه ثابت از یک سو و کاهش سهم آن از تولید ناخالص داخلی در رنج بوده است، رشد شتابان نرخ تشکیل سرمایه ثابت و ماشین آلات در بخش انحصاری اقتصاد در کل این دهه کماکان ادامه داشته است و گروه های اقتصادی صادرات محور در حال افزودن بر سرمایه ی ثابت و افزایش بهره وری کار بوده اند.

|

تشکیل سرمایه ثابت ناخالص |

خالص صادرات |

سال |

|

6,3 |

-5,1 |

1380 |

|

2,1 |

-3,0 |

1381 |

|

2,0 |

-0,7 |

1382 |

|

2,4 |

-2,2 |

1383 |

|

1,5 |

1,2 |

1384 |

|

-0,4 |

0,4 |

1385 |

|

3,3 |

-1,9 |

1386 |

|

3,3 |

-2,0 |

1387 |

|

1,0 |

0,8 |

1388 |

|

1,3 |

1,0 |

1389 |

|

1,1 |

2,1 |

1390 |

|

-7,7 |

0,3 |

1391 |

|

-10,0 |

3,5 |

1392 |

جدول 2- سهم از تولید ناخالص داخلی- واحد درصد سال پایه 1383 (منبع: بانک مرکزی)

نمودار 4- سهم از تولید ناخالص داخلی- واحد درصد سال پایه 1383 (منبع: بانک مرکزی)

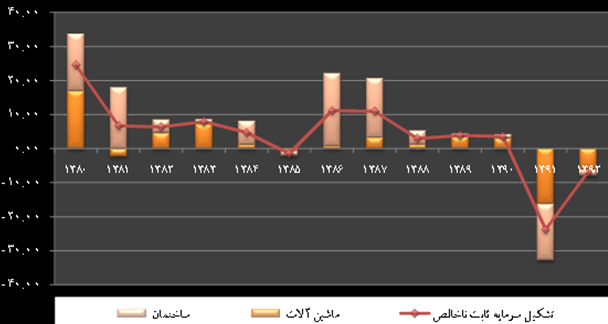

در نمودار شماره 5 نیز کاهش رشد در تشکیل سرمایه ثابت ناخالص را مشاهده می کنیم. مطابق داده های بانک مرکزی بخش ساختمان در سال های 80 و 81 به شدت در حال رشد بوده و پس از آن با رکود مواجه شده است. در صفحات بعد به علل شکل گیری حباب مسکن و سپس شکستن این حباب در سال 1383 می پردازیم. اما آن چه که مؤید مطالب تاکنونی است این که در طی دهه ی 80 سهم ماشین آلات از تولید ناخالص داخلی به جز دوره های کوتاهی مدام رو به کاهش بوده است. تازه در سال هایی که این سهم افزایش نشان داده، عمدتا به علت کاهش سهم نفت و در واقع کاهش نرخ رشد بوده است و نه نتیجه رشد مطلق این شاخص. (نمودار شماره 6)

نمودار 5- رشد تشکیل سرمایه ثابت ناخالص(درصد) و سهم ماشین آلات و ساختمان از رشد به واحد درصد(به قیمت های ثابت سال 1383) ماخذ: بانک مرکزی

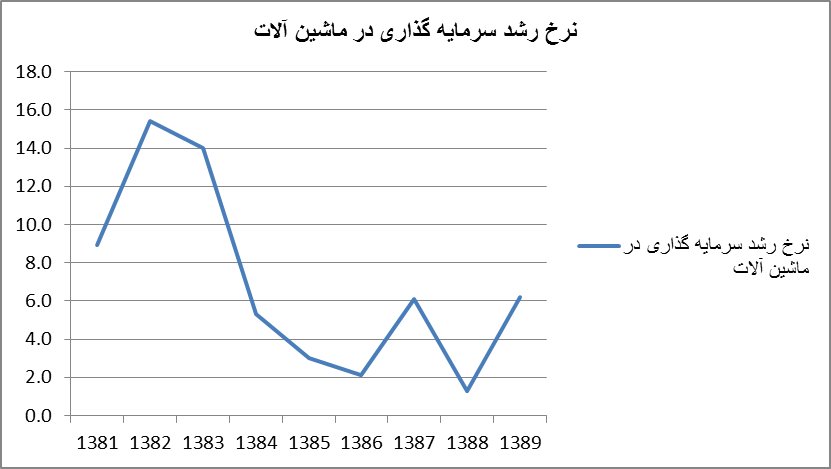

|

سال |

نرخ رشد سرمایه گذاری در ماشین آلات |

|

1381 |

8.9 |

|

1382 |

15.4 |

|

1383 |

14.0 |

|

1384 |

5.3 |

|

1385 |

3.0 |

|

1386 |

2.1 |

|

1387 |

6.1 |

|

1388 |

1.3 |

|

1389 |

6.2 |

جدول 3- نرخ رشد سرمایه گذاری در ماشین آلات، سال پایه 1376 ماخذ: بانک مرکزی

نمودار 6- نرخ رشد سرمایه گذاری در ماشین آلات، سال پایه 1376 ماخذ: بانک مرکزی

توضیح: نرخ رشد در اقتصاد سرمایه داری حاکی از خودگستری سرمایه است. البته کاهش نرخ رشد در نتیجه ی توسعه بیشتر اقتصاد امری غیر عادی نیست و لزوما نشانه ی افت یا رکود اقتصادی نمی باشد. آن چه کاهش نرخ رشد را به معضلی جدی تبدیل می کند، اولا شدت و تداوم آن و ثانیا مرحله ای از رشد اقتصادی است که این کاهش در آن صورت می گیرد. به علاوه باید توجه نمود که نرخ رشد با رشد متفاوت است. بدین معنا که ممکن است نرخ رشد یک شاخص رو به کاهش باشد اما میزان مطلق آن شاخص افزایش یابد. تنها هنگامی نرخ رشد یک شاخص به معنای کوچکتر شدن مقدار مطلق آن شاخص است که اولا نرخ رشد آن منفی و ثالثا کاهشی باشد. مثلا علی رغم کاهش نرخ رشد اقتصادی در دهه ی 80 و 90 ، در همه ی سال های این دهه، حتی سال 1387، اقتصاد همچنان بزرگتر می شده است.

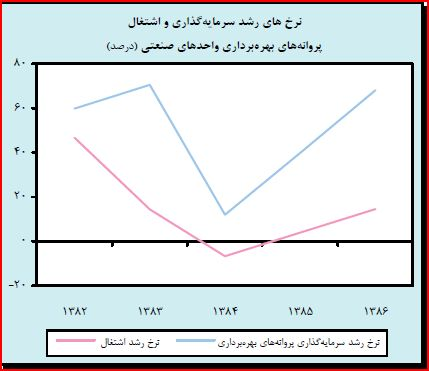

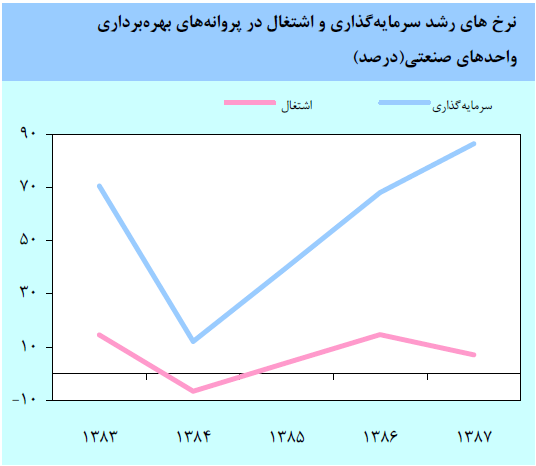

سرمایه گذاری و اشتغال

نمودار 7- نرخهای رشد سرمایه گذاری و اشتغال

همان طور که در نمودار بالا مشاهده می شود، در فاصله سال های 82 تا 84 یعنی در دوره پایانی ریاست جمهوری خاتمی نرخ های رشد سرمایه گذاری و اشتغال هردو در پروانه های بهره برداری صادر شده واحدهای صنعتی منفی شد. این افت باید دیر یا زود گریبان صنایع تاسیس شده قبلی را هم می گرفت. اگر نرخ رشد سرمایه گذاری افزایش یابد ولی نرخ اشتغال منفی باشد نشانه افزایش سهم صنایع سرمایه بر نسبت به صنایع کاربر است. در عین آنکه اقتصاد از رکودی نسبی رنج می برد. اما اگر هردو فاکتور طی چند سال کاهش نشان دهند به معنای رکود کامل است.

نرخ رشد سرمایه گذاری و اشتغال هردو مجددا پس از سال 84 و تا سال 86 در نتیجه سیاست های انبساطی احمدی نژاد، تشویق به مصرف و ترغیب بنگاه های زود بازده اقتصادی و همچنین افزایش قیمت نفت، به شدت رو به افزایش گذاشت و این تصور را ایجاد نمود که دوران افت اقتصادی به پایان رسیده است. در دوره مذکور نرخ رشد سرمایه گذاری ها نسبت به نرخ رشد اشتغال در پروانه های بهره برداری بیشتر بود که نمایانگر جریان عمومی سرمایه به سمت ترکیب ارگانیک بالاتر و افزایش بهره وری کار است. از سال 86 به بعد مجددا شاهد منفی شدن نرخ رشد اشتغال در پروانه های بهره برداری بوده ایم و این در حالی است که نرخ رشد سرمایه گذاری همچنان در حال افزایش ولی با سرعتی کمتر نسبت به سال های 84 تا 86 بوده است. بازگشت روند کاهشی در سرمایه گذاری و اشتغال پس از سال 86 نشانه ی آن بود که افت در اقتصاد ایران علل اساسی تری دارد و سیاست های انبساطی دولت احمدی نژاد تنها مسکنی موقتی بوده است. زمان زیادی لازم نبود تا عوارض جانبی این مسکن ها نیز به علل اساسی آن اضافه شود.

مطابق آمارهای بانک مرکزی طی سال های 1382 و 1383 نرخ رشد اشتغال براساس پروانه های بهره برداری از واحدهای جدید صنعتی و معدنی و توسعه واحدهای موجود (که بیشتر بنگاه های کوچک و متوسط را شامل می شود) نزولی بوده است. (منفی 6.6 در سال 1384) این نرخ در سال های 85 و 86 با اتحاذ سیاست حمایت از بنگاه های زود بازده و تشویق مصرف موقتا رو به افزایش می گذارد (21.6 در سال 86)، تا با ورود به سال 87 مجددا و با شتاب رو به کاهش نهد.

|

1381 |

3,6 |

|

1382 |

46,7 |

|

1383 |

14,5 |

|

1384 |

-6,6 |

|

1385 |

4,0 |

|

1386 |

21,6 |

|

1387 |

-12,5 |

|

1388 |

-3,9 |

|

1389 |

-6,5 |

|

1390 |

-15,1 |

|

1391 |

-37,2 |

جدول 4- نرخ رشد اشتغال براساس پروانه های بهره برداری از واحدهای جدید صنعتی و معدنی و توسعه واحدهای موجود ماخذ: بانک مرکزی

نمودار 7a- نرخ رشد اشتغال براساس پروانه های بهره برداری از واحدهای جدید صنعتی و معدنی و توسعه واحدهای موجود (مأخذ بانک مرکزی)

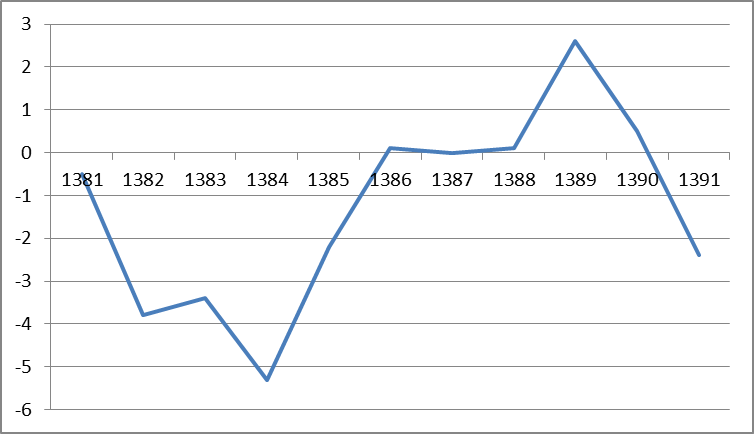

اما ما در همین مدت در زمینه ی اشتغال در کارگاه های بزرگ صنعتی شاهد روندی متفاوت هستیم. کاهش آرامی را که در ابتدای دهه ی 80 در نرخ رشد اشتغال صنایع انحصاری می بینیم(جدول 5) برخلاف کاهش عمومی نرخ اشتغال ناشی از کاهش سرمایه گذاری و افت اقتصادی این بخش نیست، بلکه حاکی از افزایش سرمایه ی ثابت در کارگاه های بزرگ و بهبود بارآوری کار است. در همین زمان است که کارگاه های صنعتی بزرگ توسعه می یابند و همزمان بخشی از نیروی کار مازاد را بیرون می ریزند.(رشد منفی اشتغال در این صنایع در نیمه ی اول دهه ی 80)

هرچند در این دوره نشانه های افت و رکود اقتصادی در صنایع کوچک و متوسط پدیدار شده و دوران شیرین رشد اقتصادی این سرمایه ها در پناه شکل گیری سرمایه های انحصاری به پایان رسیده اما این بخش از اقتصاد ایران هنوز با کسادی فاصله دارد و نشانه ای از رکود در کل اقتصاد نمایان نیست.

ولی با تسلط بیشتر انحصارات بر بازار داخلی و استراتژی جدید توسعه ی این صنایع در تقابل با سرمایه های خارجی که با کنار رفتن دولت اصلاحات تحقق یافت، شتاب در رشد انحصارات رو به فزونی گذاشت. به همین دلیل است که می بینیم در نیمه دوم دهه ی 80 و علی رغم آن که نرخ رشد اقتصادی همچنان نزولی است و روند تشکیل سرمایه ثابت در کلیت اقتصاد در حال افت است، سرمایه ها و صنایع انحصاری با شتاب بیشتری توسعه می یابند تا آن جا که می توانند بر روند طبیعی رشد بهره وری و کاهش اشتغال در این صنایع غلبه کنند. میزان سرمایه گذاری در این بخش آن چنان بالاست که نرخ اشتغال این صنایع در این مدت روبه افزایش می گذارد. این امر به نوبه خود به تشدید گرایش نزولی نرخ سود و بازتوزیع بیشتر ارزش اضافی تولید شده در بخش غیر انحصاری به نفع بخش انحصاری می گردد. با عمیقتر شدن تناقضات درونی انباشت و بسط رکود اقتصادی به بخش انحصاری در انتهای دهه ی 80 است که رشد اشتغال در این بخش هم به سرعت کاهش یافته مجددا منفی می شود.

|

1381 |

-0,5 |

|

1382 |

-3,8 |

|

1383 |

-3,4 |

|

1384 |

-5,3 |

|

1385 |

-2,2 |

|

1386 |

0,1 |

|

1387 |

|

|

1388 |

0,1 |

|

1389 |

2,6 |

|

1390 |

0,5 |

|

1391 |

-2,4 |

جدول 5- نرخ رشد اشتغال در کارگاه های بزرگ صنعتی (ماخذ: بانک مرکزی)

نمودار 8- نرخ رشد اشتغال در کارگاه های بزرگ صنعتی (ماخذ: بانک مرکزی)

نقش صنایع کوچک و متوسط در رشد اقتصادی

قبلا به مباحث تئوریک مربوط به افزایش ترکیب ارگانیک سرمایه در بنگاه های اقتصادی پیشروتر، گرایش نزولی نرخ سود و بازتوزیع سود به ضرر صنایعی با ترکیب ارگانیک پایین تر اشاره کرده ایم. و توضیح داده ایم که در یک سرمایه داری بسط یافته همچون سرمایه داری ایران چگونه سرمایه های انحصاری از دل توسعه سرمایه های کوچک پدید آمده اند و تا چه حد برای ادامه حیات و رشد خود محتاج بخش های غیر انحصاری هستند. در قسمت های بعد نیز بازهم به این مباحث تئوریک برای تبیین تحولات اقتصادی خواهیم پرداخت.

اما آن چه را که تا کنون از نظر دور داشته ایم این است که مگر چه مقدار از ارزش اضافه در یک کشور در صنایع کوچک و متوسط تولید می شود؟ و مگر فعالیت این صنایع تا چه حد می تواند بر حجم انباشت کل مؤثر باشد؟

این سؤال از آن جا ایجاد می شود که ما از ابتدای این فصل بارها به موضوع افت ورکود اقتصادی در بخش غیر انحصاری سرمایه داری ایران و تاثیر متقابل آن بر بخش انحصاری اشاره کرده ایم. بنا بر این جا دارد توضیح دهیم که چرا افت یا رکود بنگاه ها و صنایع کوچک و متوسط در ایران می تواند به معضلی برای بخش انحصاری اقتصاد تبدیل شود.

در این جا بدون آن که بخواهیم به مبحث تئوریک بازتولید گسترده سرمایه وارد شویم یک مقایسه ی آماری کوتاه انجام می دهیم.

بنگاه های کوچک و متوسط در ژاپن حدود 65 درصد از تولید ناخالص داخلی را تولید می کنند. 21 درصد توسط بنگاه های کوچک و 43 درصد به وسیله بنگاه های متوسط. این رقم در کره جنوبی در مجموع 41 درصد و در ترکیه 30 درصد است. در آلمان بنگاه های کوچک حدود 50 درصد از تولید ناخالص داخلی (GDP) کشور را ایجاد می کنند و یکی از مهم ترین عوامل ایجاد اشتغال در بازار کار به شمار می روند. البته همان طور که قبلاهم خاطرنشان کردیم این شاخص ها به ما نمی گویند که چه میزان از این اشتغال به کار مولد اختصاص دارد و چه بخشی از سهم این بنگاه ها در تولید ناخالص داخلی ناشی از بازتوزیع سود است. اما آن چه را که نمی توان انکار کرد نقش بنگاه های کوچک و متوسط در تولید و خدمات تولید در آلمان است.

قابل ذکر است که حرکت سرمایه از برنامه و طرحی از پیش تنظیم شده پیروی نمی کند. حتی در سرمایه داری های دولتی نهایتا این دولت یا بوروکراسی حاکم نیستند که ضرورت های مربوط به انباشت را تعیین می کنند بلکه به عکس ضرورت های انباشت است که جهت گیری های کلان و تاریخی دولت و طبقه حاکم را رقم می زند. بنابر این سرمایه متناسب با شرایط تاریخی، سیاسی، فرهنگی و حتی جغرافیایی یک کشور الگویی متفاوت را برای رشد خود برمی گزیند که پاسخی است به چگونگی توسعه سرمایه داری در آن کشور. این الگو نیز تابع دینامیسم درونی سرمایه است و تناقضات درونی آن را با خود حمل می کند. تناقضاتی که در افت و خیزهای اقتصادی، در رونق و کسادی، و در بحران اقتصادی متبلور می شوند.

با توجه به این امر، صنایع کوچک و متوسط هم متناسب با شرایطی که سرمایه باید در آن توسعه یابد، جایگاه و نقش ویژه خود را پیدا می کنند. اگر صنایع کوچک و متوسط در ژاپن، کره جنوبی و اروپای غربی اهمیت روزافزونی یافته اند در اروپای شرقی در طول دو دهه ی گذشته چنین نبوده است و در عوض بنگاه های بزرگ و انحصاری به محور توسعه اقتصادی تبدیل شده و بر اقتصاد و سیاست تسلط بی چون و چرا پیدا کرده اند.

بنابر آمارهای مربوط به تولید صنعتی در ایران صنایع کوچک و متوسط در ایران بین 60 تا 70 درصد اشتغال را ایجاد می کنند(جدول شماره 6). این صنایع بیش از 98 درصد صنایع کشور را در بر می گیرند. با این وجود سهم محاسبه شده شان از تولید ناخالص داخلی کمی بیش از 15 درصد است. این به معنای بازتوزیع سهم بزرگی از ارزش اضافه ی تولید شده در این بخش به نفع بخش مسلط سرمایه است. در فقدان گرایشات متقابل کافی برای خنثی کردن گرایش نزولی نرخ سود، بر نرخ استثمار باید افزود. و با وجود محدودیت های فیزیکی و اجتماعی برای افزایش مطلق این نرخ، بورژوازی غیر انحصاری باید از توسعه باز بماند.

|

ردیف |

اندازه کارگاه |

سهم از تعداد کارگاه ها |

سهم از اشتغال |

|

1 |

تا 49 نفر |

90.7% |

38.4% |

|

2 |

50 تا 99 نفر |

4.6% |

9.8% |

|

3 |

100 تا 200 نفر |

2.7% |

12.1% |

|

4 |

201 تا 500 نفر |

1.4% |

14.6% |

|

5 |

501 تا 999 نفر |

0.4% |

9% |

|

6 |

1000 نفر به بالا |

0.2% |

16.1% |

جدول 6- تعداد کارگاه های صنعتی دارای پروانه بهره برداری به تفکیک تعداد کارکنان- 1389 (ماخذ: پایگاه داده وزارت صنعت، معدن و تجارت)

بررسی داده های مرکز آمار ایران نشان می دهد که اقتصاد و صنعت ایران در فاصله ی بین سال های 1373 تا 1390،به ترتیب 3.32 و 3.26 برابر بزرگتر شده است. در این میان صنایع خوروسازی 14.9 برابر، صنایع پالایشگاهی و نفتی 6.6 برابر، صنایع شیمیایی 4.4 برابر، صنایع فلزات اساسی 3.5 برابر، صنایع لاستیک و پلاستیک 3.1 برابر، کانی غیر فلزی 2.9 برابر، محصولات فلزی 2.9 برابر، صنایع غذایی 2 برابر، محصولات چوبی 1.4 برابر و محصولات کاغذی 1.2 برابر بزرگتر شده اند. صنایعی مثل نساجی و پوشاک به ترتیب 30 درصد و 70 درصد کوچکتر شده اند. بر اساس همین داده ها در سال 90 صنایع خودرو 19 درصد کل ارزش افزوده بخش صنعت را به خود اختصاص داده اند. و صنایع شیمیایی سهمی برابر 14.4 درصد از کل ارزش افزوده صنعت داشته اند فلزات اساسی و فرآورده های نفتی و کانی غیر فلزی نیز به ترتیب 9، 8 و 7.5 درصد کل ارزش افزوده بخش صنعت را از آن خود کرده اند. بدین ترتیب حدود 58 درصد ارزش افزوده بخش صنعت در اختیار این صنایع بوده است. این سهم از ارزش افزوده در حالی است که این صنایع بخش نسبتا کوچکی از صنعت کشور و سهم ناچیزی از اشتغال صنعتی را در بر می گیرند. این صنایع علی رغم چند برابر شدن بزرگیشان و رشد عجیب سرمایه ی ثابتشان -که در رقابت بازار به ورشکستگی و تضعیف صنایع کوچکتر انجامیده- تنها 26 درصد بر اشتغالشان افزوده شده است.

طبق آمارهای رسمی سازمان صنایع کوچک و شهرکهای صنعتی ایران در سال 94، در ایران حدودا 88 هزار واحد صنعتی وجود دارد که 81 هزار واحد آن، واحدهای صنعتی کوچک هستند. بنابر همین گزارشات هم اکنون 37 درصد صنایع کوچک و متوسط به طور کامل تعطیل هستند. بخش بزرگی از صنایع فعال این گروه نیز با ظرفیت کامل به تولید اشتغال ندارند.

همین گزارشات حاکی است که 11 درصد واحدهای بزرگ نیز به حالت تعطیل در آمده اند که به معنای تسری رکود به بخش صنایع بزرگ و انحصاری است.(عبور پروانههای بهرهبرداری واحدهای صنعتی از مرز 87 هزار - پولنیوز)

همین امر است که بالاخره صدای وزیر صنعت و معدن و تجارت دولت روحانی را هم درآورده است. او می گوید: "در صورتی که بنگاههای کوچک و متوسط تقویت شوند، زنجیره تولید کامل میشود و در این صورت ارتباط بین بنگاههای بزرگ، متوسط و کوچک ارتباط بسیار موثری برای اقتصاد ایران خواهد بود. باید در نظر داشت که ارتباط بنگاههای بزرگ با دیگر بنگاهها لازم و ملزوم یکدیگر هستند و ضعف در هرکدام از این دستهها میتواند آسیب بسیاری به دیگر بخشهای تولیدی و اقتصادی در کشور وارد کند".(بنگاههای بزرگ محور ۸۵ درصد تولید ناخالص داخلی). چه توصیه ی راهگشا و خوبی! از سوی کسی که خود از شاخص های الگوی توسعه دهه ی 70 است. کسی که در تمام دوران فعالیت شغلی و حرفه ای اش در خدمت سرمایه انحصاری بوده است.

اما این را احمدی نژاد 11 سال پیش تشخیص داده بود. او می دانست که روال موجود روزی گریبان بخش انحصاری را هم خواهد گرفت. او برای نجات همین سرمایه انحصاری پا به میدان گذاشته بود. ولی می دانست که حفظ رونق و اقتدار این بخش بدون بدنه ی بورژوازی ممکن نیست. او می دانست که حتی برای افزایش بیشتر نرخ استثمار نیز باید تمهیداتی اندیشید و توده های وسیعی از اقشار فرودست را برای دست یافتن به خوشبختی تخیلی اشان در دفاع از دولت سرمایه های انحصاری بسیج نمود. اما در آن زمان کل بورژوازی انحصاری، اصلاح طلبان و اصولگرایان در مقابل او ایستادند. احمدی نژاد نمی توانست بر الگوی تثبیت شده ی انباشت سرمایه در ایران فائق آید زیرا آن الگو علی رغم افت اقتصادی در بخش غیر انحصاری هنوز به توسعه سرمایه داری انحصاری پاسخ می داد. وام دادن به بنگاه های زود بازده، تخصیص بخشی از رانت ها به کمک های اجتماعی و چوب گذاشتن لای چرخ جریان بازتوزیع سود در بازار سرمایه، سرمایه ی انحصاری و در نتیجه کل بورژوازی ایران را زمین گیر می کرد. نمایندگان اصلاح طلب و اصولگرای سرمایه انحصاری، آلترناتیوهای دیگری برای گذر از این تناقضات داشتند. این موضوع را در فصول بعد بررسی خواهیم کرد.

نسبت فزاینده سرمایه به تولید(ICOR : Incremental Capital Output Ration)

نسبت فزاینده سرمایه به تولید شاخصی از بهره وری سرمایه است و از نسبت سرمایه گذاری در یک دوره به تغییر تولید در دوره بعدی به دست می آید. مقادیر بالاتر این شاخص نشان دهنده سطح پایین تر بهره وری سرمایه در یک اقتصاد می باشد

توضیح: با فرض وجود وقفه یکساله بین سرمایه گذاری و تغییر تولید حاصل از آن برای محاسبه شاخص نسبت فزاینده سرمایه به تولید کل اقتصاد از رابطه ی Icor=It-1/(GDPt-GDPt-1) استفاده می شود. در این رابطه، I بیانگر سرمایه ثابت ناخالص و GDP تولید ناخالص داخلی می باشد.

محاسبات انجام شده توسط صاحبنظران اقتصادی به نتایج زیر انجامیده است:

|

|

1382 |

1383 |

1384 |

1385 |

1385 |

میانگین |

|

نسبت فزاینده سرمایه به تولید |

4.4 |

5.6 |

5.3 |

5.7 |

5.5 |

5.3 |

جدول نسبت فزاینده سرمایه به تولید(ICOR)

در جدول فوق روند فزاینده نسبت سرمایه به تولید نشان می دهد که بهره وری سرمایه طی سال های مذکور مجموعا رو به کاهش داشته است و این بدان معناست که در کل اقتصاد در ازای سرمایه گذاری بیشتر، در مجموع تولید کمتری حاصل شده است. یعنی یا بارآوری کار نسبت به کل سرمایه گذاری در کلیت اقتصاد کاهش یافته است که البته این امر بعید به نظر می رسد و یا بخشی از سرمایه گذاری ها در بخش تولید به نتیجه و سودآوری مطلوب نرسیده است. اما مطابق آن چه قبلا بیان گردید طی سال های مذکور روند سودآوری و توسعه بخش کلان و انحصاری تولید در ایران همواره رو به افزایش بوده و بهره وری کار نیز در این بخش به شدت افزایش یافته است، از این رو ازنسبت آماری مذکور می توان به این نتیجه رسید که بورژوازی خرد و متوسط نتوانسته طی این دوره نسبت به دوران قبل گسترش یابد و بخشی از آن با خطر ورشکستگی مواجه بوده است. این شاخص نشان می دهد که مدام سرمایه ی بیشتری در مقیاس کل اقتصاد عاطل و بی ثمر مانده و به نقدینگی تبدیل شده است.

بانک ها

همان طور که قبلا خاطرنشان گردید ساز و کار حاصل از الگوی انباشت جاری به گونه ای بود که به تمرکز سرمایه ی مالی و تشکیل بانک ها منجر می گردید. با افت سودآوری سرمایه گذاری صنعتی در بنگاه های کوچک و متوسط، بانک ها در اوایل دهه 80 اقدام به دادن وام های با بهره ی بالا کردند و به سرمایه گذاری در حوزه مسکن و مستغلات روی آوردند. این امر خیلی زود به گسترش دلال بازی و ایجاد حباب در این بخش انجامید. در سال 83 این حباب شکست و به ورشکستگی بسیاری از سرمایه گذاران خرد انجامید. این یک مقطع از پروسه ای بود که در طول دهه ی 80 همواره به ارتقاء سریع لایه ای از طبقه متوسط و ورشکستگی بخش های دیگر انجامید.

به همین دلیل احمدی نژاد در اولین گام ها با اعلام بحث "وام های مشکوک و بحث برانگیز" با بانک ها در افتاد. او حکم به کاهش بهره بانکی داد تا امکان استفاده از وام ها را در تولید و بخش های با سودآوری کم تر ممکن کند. این امر با مخالفت بانک ها -که از این تصمیم متضرر می شدند- مواجه شد. احمدی نژاد در مقابل و در اولین گام ها به عزل رییس بانک پارسیان اقدام نمود. اما این تصمیم با دخالت دیوان عدالت اداری و مخالفت بانکداران به شکست انجامید.

این وضع ادامه داشت تا دولت احمدی نژاد در بهار سال 87 دستور تعلیق کلیه این وام ها را صادر کرد. تعلیق این وام ها توسط دولت احمدی نژاد در بهار سال 87 ضربه ای بود به بخشی از طبقه متوسط که از طریق این وام ها به نان و نوایی رسیده بود. این اقدام دولت هرچند برای مقابله با جهت گیری سرمایه به سمت کارهای غیر مولد صورت گرفته بود، اما با ترکاندن حباب مسکن، و کاهش قیمت آن، رکود حاکم بر بازار مسکن را که تازه در سال 1386 تکانی خورده بود تشدید کرد. در نتیجه ی این اقدام، بانک ها نه تنها به دلیل کاهش ارزش دارایی هایشان در بخش مستغلات بلکه به علت عدم باز پرداخت وام ها از سوی دلالان ورشکسته ی بخش مسکن به شدت متضرر شدند. تاثیر تحولات اقتصادی از این دست در شکل گیری یک جنبش اجتماعی- سیاسی در میان طبقه ی متوسط و مدیران و صاحبان بخشی از انحصارات و بروز آن در جنبش سبز و بنفش را در بخش های بعدی نوشته پی می گیریم.

ساختمان

بانک مرکزی در گزارش خود از تحولات اقتصادی کشور در سال 1383 می نویسد: "رکود حاکم بر بخش ساختمان و مسکن کشور که از سال 1382 در تهران آغاز گردیده بود، در سال 1383 با تسری به سایر شهرهای بزرگ به صورت گسترده تری ادامه یافت. بر اساس آمار مقدماتی، ارزش افزوده بخش ساختمان در سال 1383 به قیمت های ثابت سال 1376، 5.9 درصد نسبت به سال پیش کاهش یافت. این رقم در مقایسه به هدف پیش بینی شده برای سال پایانی اجرای برنامه سوم توسعه، حاکی از عدم تحقق هدف برنامه است."

از نیمه دوم سال 1385، رونق به بخش مسکن بازگشت. دلیل این امر اختصاص اعتبارات توسط دولت نهم(دور اول دولت احمدی نژاد) به بخش مسکن و اعطای وام های کم بهره برای تهیه مسکن اقشار کم درآمد بود. اما همان طور که از روند جاری اقتصاد بر می آمد این رونق دیری نپایید به طوری که در سال 1387 کل پروانه های ساختمانی صادر شده نسبت به سال قبل از آن در حدود 15 درصد کاهش داشت. با تشدید رکود، این شاخص در سه ماهه دوم سال 1388 سقوطی 37 درصدی را تجربه کرد.

آن چه در فوق گفته شد حاکی از آن است که دهه 80 برخلاف دهه 70 شاهد کم شدن میانگین نرخ رشد انباشت کل، افت ورکود اقتصادی، کاهش نرخ رشد سرمایه گذاری در مجموعه اقتصاد، کند شدن روند رشد سرمایه داری در ایران و ریزش بخش هایی از بورژوازی خرد و طبقه ی متوسط مدرن شهری بوده است. مطابق فاکت ها و داده های تاکنونی می توان نتیجه گرفت که آن الگویی از توسعه سرمایه داری که در زمان رفسجانی تحقق یافته بود، هرچند همچنان در بخش اعظم دهه ی 80 امکان رشد صنایع و سرمایه های بزرگ و انحصاری را فراهم می کرد، اما با آشکار شدن و تشدید تضادهایش به رکود در بدنه ی گسترده ی بورژوازیی ایران دامن زد.

نتیجه گیری مهمتر اما این است که این پروسه از ابتدای دهه ی 80 و در زمان ریاست جمهوری اصلاح طلبان آغاز شد. انتساب معضلات اقتصادی این دهه به ناکارآمدی دولت احمدی نژاد توسط اقتصاددانانی مثل مسعود نیلی، عیسی کلانتری، موسی غنی نژاد و امثالهم نه فقط برای دفاع از دولت اصلاحات بلکه برای تطهیر مناسبات سرمایه داری و پنهان نمودن ماهیت و تناقضات درونی آن صورت می گیرد.

همچنان که انکار این رکود نیز از سوی احمدی نژاد و اطرافیانش و نسبت دادن آن صرفا به اخلال ها و معضلاتی که توسط مجلس و محافل قدرت و آقازاده ها برای فلج نمودن دولت مهر صورت می گرفت، حاکی از تلاش آن ها برای پنهان نمودن تناقضات سرمایه داری در قالب گفتمانی است که مدعی دفاع از محرومین است. گفتمانی که محرومیت زدایی را از طریق گسترده ترین خصوصی سازی ها، ارائه ی لایحه ی اصلاح قانون کار به مجلس برای تضییع بیشتر حقوق و معیشت کارگران و سرکوب مبارزات و تشکل های آنان به توسعه هارترین بخش های سرمایه انحصاری پیوند می زد.

و به دلیل همین تناقضات است که سرمایه ی انحصاری از ثلث آخر این دهه راه های توسعه ی خود را عمدتا نه با تکیه به بدنه بورژوازی ایران و در تعامل با بازارهای داخلی بلکه در ارتباط با بیرون مرزها جستجو می کرده است. به عبارت دیگر بورژوازی خرد و متوسط از مقطعی به بعد دیگر منبع مطمئنی برای بازتوزیع مجدد سود و توسعه ی سرمایه ی انحصاری نبوده است. و یکی از مهمترین علل این امر هم توسعه بسیار شتابان بخش انحصاری سرمایه داری ایران به بهای تضعیف بورژوازی خرد و بازار مصرف داخلی در طول دهه ی 80 بود. بر همین اساس می توان تاثیر استراتژی اقتصادی برونگرای بورژوازی ایران در وقایع چند ساله اخیر منطقه خاورمیانه را مورد ملاحظه قرار داد.

در قسمت بعدی مقاله ضمن ادامه بررسی روند رو به تشدید رکود اقتصادی در اواخر دهه ی 80 و اوایل دهه ی 90 به تاثیرات این امر بر شکل گیری جنبش ها و ایجاد صف بندی های اجتماعی و سیاسی می پردازیم. در همین راستا به علل شکل گیری ائتلاف گسترده ای خواهیم پرداخت که تمام جناح های حکومتی و خارج حکومتی را در بر می گرفت تا دولت احمدی نژاد را فلج کند. در انتها بر نقش تحریم ها در تشدید روند رکود اقتصادی در سال آخر دولت احمدی نژاد و سال های بعد در دولت روحانی اشاره خواهیم کرد.

پایان بخش سوم

وحید صمدی

21 خرداد 96

11 ژوئن 2017